Krig och oro på marknaderna – men småbolagen höll emot bättre än väntat | Humle månadsbrev mars 2026

Sammanfattning:

- Småbolag stod emot krigsoron bättre: storbolagen är mer exponerade mot global handel och konjunktur, och gick in i månaden med klart högre värdering.

- Nytt innehav: RaySearch som är ledande inom mjukvara för strålbehandling globalt.

- Fonderna backade, men slog sina index i mars. Sectra var starkaste enskilda bidragsgivare i båda fonderna.

Krig igen...

Mars har dominerats av ett enda tema: kriget i Iran och de geopolitiska skälvningar som följt i dess spår – något vi tog upp redan i förra månadsbrevet. Oljepriset har stigit kraftigt, den globala riskaptiten sjunkit och Stockholmsbörsens storbolagsindex (OMXS30) har tagit en tydlig smäll under månaden.

Det något överraskande är att svenska småbolag har klarat sig relativt bättre. CSRXSE har hittills i mars gått starkare än de stora bolagen – och det är egentligen inte svårt att förstå varför om man tittar på dels vad vi visade i förra månadsbrevet, dels hur exponeringen faktiskt ser ut.

Storbolagen på Stockholmsbörsen – Volvo, SKF, Sandvik, Ericsson – är i grunden globala exportbolag med stor känslighet för förändrade handelsflöden, dollarkursrörelser och global konjunktur. I ett läge där geopolitisk oro pressar tillväxtförväntningarna globalt är det just dessa bolag som drabbas hårdast av omvärderingen. Svenska småbolag är däremot i större utsträckning exponerade mot inhemsk efterfrågan och nordiska marknader, och den typen av verksamhet påverkas mer av svenska räntor och konjunktur än av vad som händer i Hormuzsundet. Till det kommer att storbolagen gick in i mars med en värdering som låg klart över sitt eget tioårssnitt, medan småbolagen som vi visade i förra månadsbrevet handlades med en rabatt på 28 procent mot de stora och med absoluta multiplar omkring 13 procent under tioårssnittet. Det är alltid lättare att falla när man befinner sig på hög höjd.

Det betyder inte att portföljbolagen är opåverkade. Stigande energipriser slår direkt mot transportkostnader och vi bevakar noga hur det påverkar marginalerna i bolag med mer transportintensiva affärsmodeller och såklart den långsiktiga påverkan på efterfrågan. Det är möjligt att effekterna börjar synas redan i Q1-rapporterna. Men frågan vi alltid ställer oss – och som vi menar är den viktigaste – är om det som händer förändrar ett bolags förmåga att generera vinsttillväxt på lång sikt. Det svaret är, för de allra flesta bolag i portföljen, fortfarande nej.

Petter Löfqvist och Mikael Löfdahl, förvaltare Humle Fonder

Foto ovan: RaySearch

Månadens Bolag – RaySearch

Ett bolag som under året anslutit till portföljen är Raysearch. Bolaget grundades år 2000 som en avknoppning från Karolinska Institutet och har sedan dess byggt upp en global position inom mjukvara för strålbehandling av cancer. Kärnprodukten RayStation finns i dag installerad på drygt 1 200 kliniker i 48 länder, kompletterat av onkologiinformationssystemet RayCare. En av bolagets viktigaste konkurrensfördelar är att mjukvaran är hårdvaruoberoende – kliniker med behandlingsmaskiner från olika leverantörer, exempelvis Varian och Elekta, kan använda RayStation som ett universellt system för all dosplanering. Det gör bolaget till ett neutralt alternativ i en bransch där maskinleverantörerna annars knyter kunderna till egna, slutna ekosystem. Affärsmodellen bygger på licensintäkter och återkommande supportintäkter, vilket ger en tilltalande stabilitet i intjäningen.

En viktig strukturell tillväxtdrivare de närmaste åren är att Philips håller på att fasa ut sitt konkurrerande dosplaneringssystem Pinnacle, som förklaras end-of-life från 2027. I länder som Storbritannien och Japan är omställningen i det närmaste redan genomförd. I USA, Tyskland och Kina återstår ett betydande antal kliniker att konvertera.

Kursen har mer än halverats från toppnivåerna i somras 2025. En del av förklaringen är en marknadsdebatt om AI som potentiellt konkurrenshot – en oro vi inte delar. Till det kommer att RaySearch varit ett av de småbolag som drabbats av AP3:s ompositionering efter att fonden vid årsskiftet övertog halva AP1:s aktieportfölj. När skälen till kurspressen snarare är mekaniska än fundamentala tycker vi att läget har blivit intressant.

Bolaget är i god operativ form, har en tydlig tillväxtagenda och en värdering som återigen erbjuder en attraktiv säkerhetsmarginal. Vi ser ett bolag vars aktiekurs skiljer sig från vad verksamheten förtjänar – och det är när sådana luckor uppstår som vi vill agera.

Marknaden

Stockholmsbörsens breda index (OMXSGI) var ner 7,50 % under månaden. Småbolagsindex (CSRXSE) tappade under månaden 5,62 %. Hittills i år har OMXSGI ner 1,24 %, medan CSRXSE är ner 7,69 %.

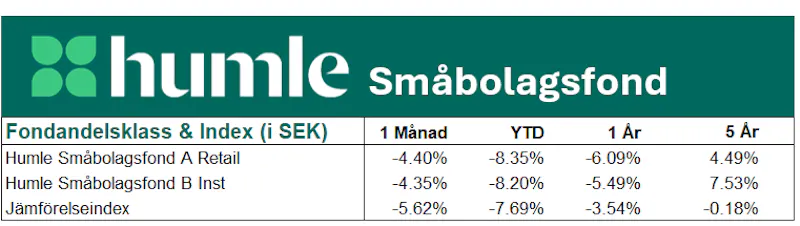

Humle Småbolagsfond

Under månaden minskade fondens värde med 4,40 %, jämfört med jämförelseindex (CSRXSE) som är ner 5,62 %. De senaste tolv månaderna har fondens värde tappat 6,09 %, medan index har sjunkit med 3,54 %.

Starkast kursutveckling i portföljen under månaden stod Sectra för, med en uppgång på 16,7 %. De största positiva bidragen till fondens avkastning kom från Sectra, Avanza och Nordnet medan Trelleborg bidrog mest negativt.

Månadsrapport Humle Småbolagsfond mars 2026

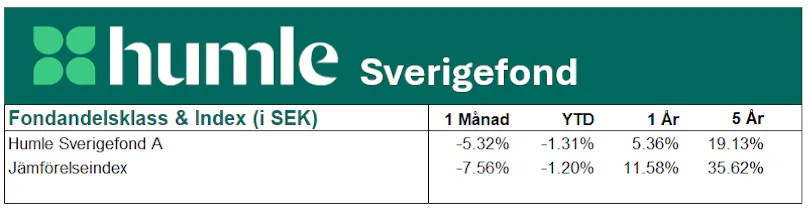

Humle Sverigefond

Fondens värde minskade under månaden med 5,32 %, medan jämförelseindex (SIXPRX) var ner 7,56 %. Under de senaste tolv månaderna har fonden 5,36 %, jämfört med en ökning med 11,6 % för index.

Bäst kursutveckling i portföljen hade Sectra, med en uppgång på 16,7 %. De största positiva bidragen till portföljen kom från Sectra, Nordnet och NIBE medan Atlas Copco bidrog mest negativt.

Bolaget

Information

Fonder

Följ oss

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att en investerare får tillbaka hela det insatta kapitalet. Ytterligare information finns i fondernas faktablad, informationsbroschyr, årsberättelse och halvårsredogörelse finns på humlefonder.se.