Humle Fonder månadsbrev mars 2021 - Vårstädning

Humle Fonder mars 2021 – Vårstädning

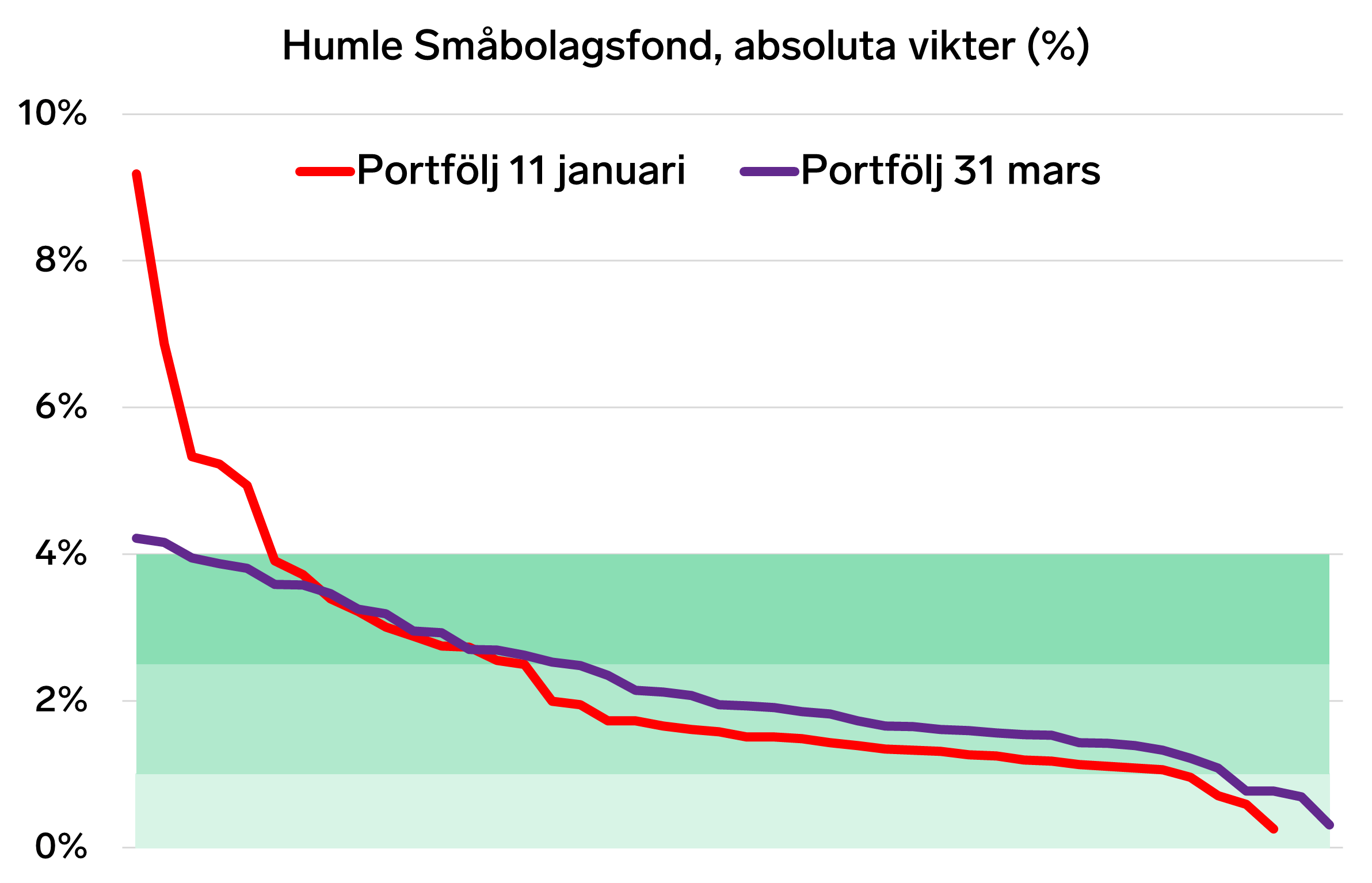

Under mars har vi fortsatt vårstädningen av portföljerna jag tog över den 1 februari. Min investeringsfilosofi som jag tagit med mig hit handlar ju om att investera i 35–45 bolag som jag tycker har förutsättningar att långsiktig leverera en hållbar kvalitativ vinsttillväxt. Alla bolag i portföljen skall dessutom ha möjlighet att bidra till utvecklingen i portföljen, varför alla bolag ska ha vad jag kallar meningsfulla vikter.

Mycket har hänt och det är ett antal bolag som helt och hållet fått lämna portföljen, bolag där jag av olika skäl bedömer att långsiktiga hållbara kvalitativa förutsättningar inte finns. Många av bolagen i portföljen vi tog över har dessa förutsättningar men saknat meningsfulla vikter.

I bilden nedan visar vi hur portföljkonstruktionen förändrats utifrån min filosofi och vi konstaterar att vi inte längre är beroende av att ett fåtal bolag lyckas för att generera avkastning och att de bolagen med alldeles för låga vikter har justerats uppåt.

Med risk för att ha svalt en dokumentär på Netflix med hull och hår vill jag ändå rekommendera Seaspiracy, som kan få en att fundera kring hur hållbart det globala fisket egentligen är och till vilken utsträckning man faktiskt kan lita på certifieringsorganen som ska se till att vi konsumenter ska kunna sova gott ur ett hållbarhetsperspektiv.

Petter Löfqvist, ansvarig förvaltare

Marknad

Ytterligare en stark månad för globala aktiemarknader där Stockholmsbörsen fortsatte upp drygt 5,4 procent. Ränteuppgången i de långa räntorna i kombination med ökande inflationsförväntningar satte global press på teknikaktier till förmån för bank och cykliska sektorer. Joe Biden’s jättestimulanspaket med fokus på infrastruktur har drivit på råvarupriser och cykliska sektorer. Dessutom har positiva vaccinationsutrullningsdata i USA ytterligare hjälpt sentimentet att världen kanske kommer tillbaka till någon form av ny normalitet.

På Stockholmsbörsen har vi återigen sett de stora bolagen utvecklas bättre än de små bolagen. OMXS30 steg under månaden 6,6 procent samtidigt som småbolagen (CSX Index Sweden) enbart noterade en uppgång på 3,5 procent.

Det är en intressant inledning på året vi sett. Småbolagen har inte alls orkat med de större bolagen. Fram till slutet av mars är de mest omsatta bolagen upp 17,5 procent medan småbolagsindex är upp 8,5%.

En del av förklaringen finns i resonemanget ovan att våra exportjättar lyfts av en global återöppning och att bankerna gynnas av en högre räntemiljö. I småbolagsmarknaden är det de största småbolagen som gått absolut starkast och det är också där vi finner de mer globala små bolagen. Dessutom har fastighetsbolagen som grupp utvecklats väsentligt sämre än börsen som helhet, vilket såklart drar ned utvecklingen för småbolagen. Bland de 15 största förlorarna i år på Stockholmsbörsen är 13 bioteknikbolag eller medicinteknikbolag, med andra ord står det klart att riskviljan förändrats under Q1 jämfört med förra året.

Betyder detta att den långa sviten för småbolag är bruten? 15 av de senaste 20 åren har småbolagen avkastat bättre än de stora. Vi kan konstatera att småbolagens historiska styrka bygger på en signifikant starkare vinsttillväxt över tid. Har förutsättningarna för småbolag att växa även framöver förändrats bara för att det gått ett kvartal av 2021? Jag har svårt att se att en förändring går så fort som ett kvartal, varpå vi fortsätter leta efter och äga kvalitativ hållbar tillväxt även härifrån och framåt.

Månadens bolag

Ett bolag på temat kvalitativ hållbar tillväxt är Värnamo bolaget Bufab!

I en miljö där småbolagen som grupp handlas med en premie om någonstans 10–15% jämfört med de stora bolagen och där värderingsmultiplarna för de största småbolagen expanderat medan de minsta bolagen mer eller mindre stått still tycker jag man ska leta bland de mindre bolagen.

Bufab, levererar vad man kallar C-parts: skruvar, bultar, brickor, metall och plastdetaljer som går in i produktion av alla typer av varor (tex motorsågar, diskmaskiner och bilar). Insatsvaror som inte har något värde för produkten, men som är livsviktiga att de finns på rätt plats på rätt tid på produktionslinan.

Bolaget har en fin finansiell historik med en tillväxt som legat mellan 10–18% de senaste åren, drivet av en fin underliggande organisk tillväxt kompletterat med förvärv. Bufab borde ha förutsättningar att gynnas organiskt av att världen öppnas upp då kunder som de har i sin kundlista har gått 20–25% på börsen i år på det temat. Lägg därtill att bolaget har en aktiv förvärvsagenda och under 2020 väsentligt tagit ned sin nettoskuld, varpå man skulle kunna hoppas på tillväxtbidrag via förvärv framöver.

Ur ett hållbarhetsperspektiv är det ett bolag som gynnas gentemot mindre konkurrenter. Istället för att Bufabs kunder ska köpa in C-parts från många olika små leverantörer, ofta i lågkostnadsländer, med allt vad det innebär av kontroll av produktion utifrån till exempel arbetsförhållanden och användande av tex miljöskadliga insatsvaror, så har Bufab en process för certifiering och uppföljning av leverantörer. En klar hållbarhetspotential!

Humle Fonder

Humle Småbolagsfond

Fonden har under mars stigit 4,2 procent. Under samma period var värdeutvecklingen för fondens jämförelseindex 4,8 procent. På rullande 12 månader har fonden stigit 103 procent, jämfört med 72 procent för jämförelseindex.

Starkast utveckling i portföljen under månaden kommer från Distit (+51%). Den är också det bolag som bidragit med störst bidrag till totalavkastningen. Andra starka bidragsgivare är QT Group (+11%) och Bravida (+12%).

Vårstädningen har resulterat i att vi har sagt adjö till NEPA, Holmen och Fabege under månaden och välkomnar till fonden Swedencare, Lindab och Troax.

Humle Sverigefond

Fonden har under februari stigit 8,2 procent. Under samma period var värdeutvecklingen för fondens jämförelseindex 8,2 procent. På rullande 12 månader har fonden stigit 56,1 procent, jämfört med 60,4 procent för jämförelseindex. Vi deltog i Embracers riktade emission under månaden och därmed har vi adderat ett nytt innehav till portföljen.

Har ni några frågor eller vill träffa hos, är ni hjärtligt välkomna att höra av er.

Vi på Humle Fonder önskar er en trevlig april

Bolaget

Information

Fonder

Följ oss

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att en investerare får tillbaka hela det insatta kapitalet. Ytterligare information finns i fondernas faktablad, informationsbroschyr, årsberättelse och halvårsredogörelse finns på humlefonder.se.